Steueroptimierung für Selbständige und Freiberufler

durch Photovoltaikanlagen mit maximal 30 kWp der solarstrom GmbH

-

Bis zu 25% Rendite p.a.

-

0% Umsatzsteuer auf den Anlagenkauf

-

0% Gewerbesteuer auf den PV-Strom-Gewinn

-

0% Ertragssteuer auf den PV-Strom-Gewinn

-

Gesetzliche Grundlage: Jahressteuergesetz 2022 und EEG 2023

Kurz und knapp

Wie funktioniert das Modell?

Sie sind Apotheker, Arzt, Hotelier oder Inhaber eines Handwerks-/Produktionsbetriebs? Ihnen gehört die Immobilie Ihrer Praxis oder Ihres Betriebes? Dann installieren Sie sich eine Photovoltaikanlage der solarstrom GmbH bis zu 30 kWp auf Ihr Dach. Verkaufen Sie den produzierten Solarstrom an Ihr Unternehmen bzw. Ihre Praxis. Die Erträge aus dem PV-Strom-Verkauf sind zu 100% steuerfrei!

Zum InfosheetSteuervorteile bei Investition und Betrieb nutzen

Klicken Sie auf die Überschriften für mehr Informationen.

0% Umsatzsteuer auf Photovoltaikanlagenkauf

Ab dem Jahr 2023 fällt keine Umsatzsteuer mehr auf Investitionen in neue Photovoltaikanlagen (bis 30 kWp) und Speicher an, sofern bestimmte Bedingungen erfüllt sind. Diese Bedingungen sind:

- Die Installation der Anlage muss entweder auf oder

- in unmittelbarer Nähe von Wohnungen erfolgen oder in Gebäuden, die für gemeinnützige Zwecke genutzt werden.

Darüber hinaus wurde der Steuersatz für Solarmodule und sämtliche Komponenten, die zur Betreibung einer Photovoltaikanlage sowie Batteriespeicher benötigt werden, auf null gesetzt.

0% Gewerbesteuern auf PV-Erträge

Einnahmen aus dem Betrieb von Photovoltaikanlagen bis 30 kWp sind gemäß dem Gesetz steuerfrei, sofern sie folgende Kriterien erfüllen:

- Anlagen, die auf, an oder in anderen Gebäuden wie Mischgebäuden Strom produzieren und eine maximale Größe von 15 kWp pro Wohneinheit oder Gewerbeeinheit nicht überschreiten, sind ebenfalls steuerbefreit. Zudem fällt der Betrieb mehrerer Anlagen mit einer Gesamtleistung von bis zu 100 kWp pro Steuerpflichtigem oder Mitunternehmer unter diese steuerliche Begünstigung.

-

Die Anlagen müssen auf, an oder in Einfamilienhäusern, einschließlich Nebengebäuden wie Garagen oder Carports, oder in Gebäuden, die nicht zu Wohnzwecken dienen, installiert sein, wie beispielsweise Gewerbeimmobilien oder Garagenhöfe, und eine Bruttoleistung von 30 kWp nicht überschreiten. Dabei ist der im Marktstammdatenregister eingetragene Wert ausschlaggebend.

Auch Gewerbebetriebe, Handwerksbetriebe, Hotels oder auch Arztpraxen, die auf ihren Dächern kleine Photovoltaikanlagen installiert haben, profitieren von dieser Regelung.

0% Ertragsteuern auf PV-Erträge

Darüber hinaus sind Betreiber von Photovoltaikanlagen mit einer Leistung von maximal 30 kWp von der Gewerbesteuerpflicht befreit. Dies bedeutet, dass die Gewerbeanmeldung bei der Gemeinde und die Pflichtmitgliedschaft in der Industrie- und Handelskammer entfallen.

- Apotheken

- Arztpraxen

- Handwerks-/Gewerbebetriebe

- Hotels, Pensionen und Unterkünfte

- Tierarztpraxen

Ein Beispiel aus der Praxis

Pension mit 23.000 kWh Stromverbrauch

Ausgangslage

In Deutschland finden sich lt. destatis 25.000 Beherbergungsbetriebe, die im Jahr 2022 insgesamt 450 Millionen Übernachtungen verzeichneten. Pro Übernachtung lag dabei der durchschnittliche Stromverbrauch bei ca. 8 kWh pro Gast und Jahr.

Bezogen auf die Energiekosten liegt der Stromverbrauch eines Hotels mit bis zu 20 Zimmern bei ca. 65%. Bei einer durchschnittlichen Auslastung von 40% im Jahr sowie die Belegung mit einer Person pro Zimmer, ergibt sich ein jährlicher Stromverbrauch von 23.000 kWh.

Bei einem Strompreis von 40 Cent pro kWh sind für den Strom 9.200 EUR/Jahr zu zahlen.

Wie wäre es nun, wenn Sie von den 9.200 EUR Stromkosten pro Jahr nur 3.900 EUR an Ihren Stromlieferanten überweisen und sich die restlichen 5.300 EUR, zzgl. der Einspeisevergütung, ertrags-, gewerbe- und umsatzsteuerfrei auszahlen würden?

Eignung

Es gibt keine Einschränkungen. Wichtig ist, dass Sie Eigentümer der Immobilie der Beherbergungsstätte sind und bisher keine PV-Anlage verbaut wurde.

- Hotels, Bed & Breakfasts und Hostels

- Motels, Pensionen und Jugendherbergen

- Ferienhäuser

- Gasthöfe mit Übernachtungsmöglichkeiten

- Camping- und Zeltplätze

Berechnung

Der potenzielle Ertrag Ihrer PV-Anlage als Steuersparmodell hängt im Wesentlichen von zwei Faktoren ab:

- dem jährlichen Stromverbrauch der Unterkunft und

- der Ausrichtung, dem Neigungswinkel und der Größe der Dachfläche.

Für die nachfolgende Berechnung wurden folgende Annahmen getroffen:

- Satteldach mit 30 Grad Dachneigung, SÜD-Ausrichtung, Ziegeleindeckung

- Strompreis von 40 Cent pro kWh und einer Strompreissteigerung von 2% p.a.

- Einspeisevergütung 7,5 Cent pro kWh und einer halbjährigen Absenkung der Vergütungssätze von 1% bei 20 Jahren Festschreibung

- Leistungsverlust der Solarmodule 0,5% pro Jahr

- Dachfläche geeignet für maximal 25 kWp

- VDEW-Lastprofil G2-Gewerbe (Hauptverbrauch 08:00 - 18:00 Uhr)

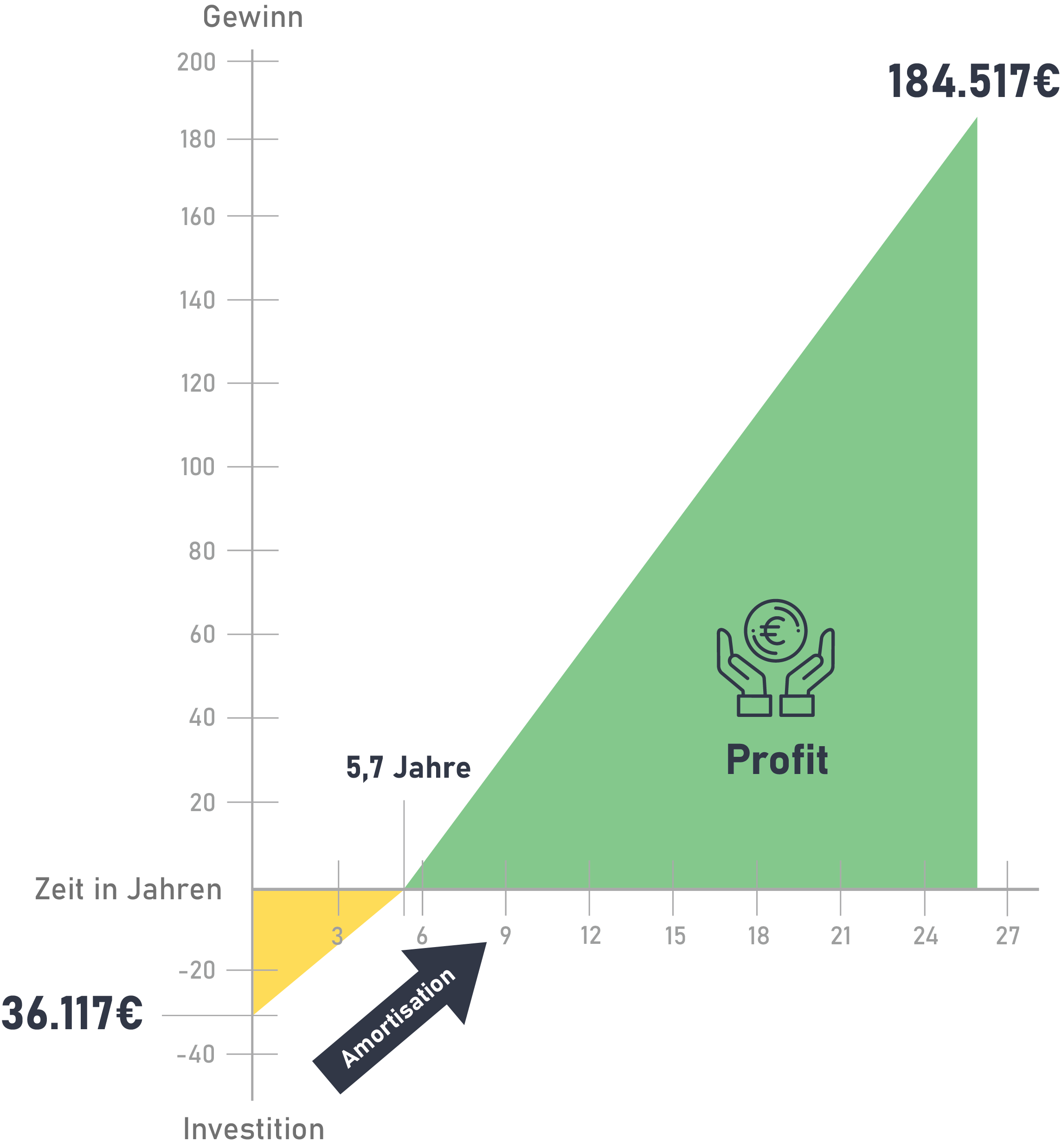

Ergebnis

- Investition: 36.000 EUR für eine 25 kWp-Anlage

- Jährlicher Ertrag: 27.246 kWh

- Amortisation der Anlage nach 5,7 Jahren

- PV-Ertrag über 25 Jahre: 184.517 EUR

- Rendite über 25 Jahre: 22% p.a.

Bei einer Investition von 36.000 EUR in eine 25 kWp-PV-Anlage der solarstrom GmbH und einer jährlichen Stromproduktion von 27.000 kWh, ergibt sich über die 25-jährige Laufzeit ein steuerfreier PV-Ertrag von 184.517 EUR. Das entspricht einer Rendite von 22% p.a.

solarstrom GmbH

Saubere Energie vom Dach

Wirtschaftlichkeit. Zuverlässigkeit. Sicherheit. Als solarstrom GmbH setzen wir bewußt auf diese drei Kernwerte. Sie wollen, dass Ihr Solarprojekt reibungslos läuft? Wir auch!

Gern sprechen wir mit Ihnen über Ihre Möglichkeiten und die optimale Bemessung sowie die geeignetesten Komponenten Ihrer Photovoltaikanlage.

Jetzt Infosheet sichern